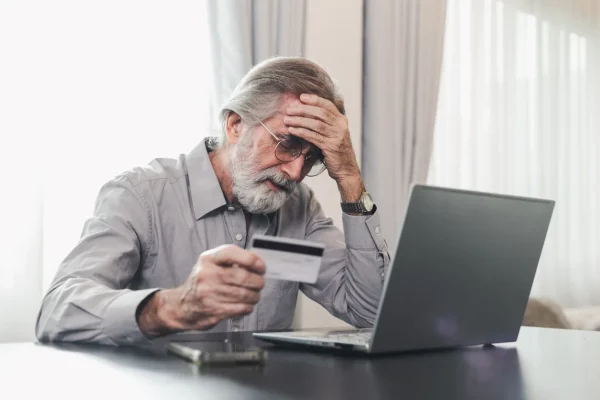

In een tijd waarin bijna één op de drie Nederlanders minstens één keer per jaar in de min staat op zijn of haar bankrekening, overwegen linkse Kamerleden in de Tweede Kamer om een wetsvoorstel in te dienen om de meeste bankkosten die in rekening worden gebracht voor rood staan en andere bankincidenten te schrappen.

Dit is een dagelijkse realiteit voor miljoenen Nederlanders. Elke maand controleren velen van hen het saldo van hun rekening via de mobiele app van de bank of ontvangen ze een melding dat hun rekening een negatief saldo heeft. De situatie is verre van onschuldig, want volgens een onderzoek van de Consumentenbond krijgt 32 procent van de Nederlanders minstens één keer per jaar met dit probleem te maken. Sterker nog, de meesten van hen hebben te maken met een situatie die het Nibud (Nationaal Instituut voor Budgetvoorlichting) als oneerlijk beschouwt.

Wanneer een bankklant namelijk een klein bedrag tekort komt, dat wil zeggen minder dan €250, brengen banken zoals ABN AMRO, ING en Rabobank een vast bedrag in rekening. Dit wordt het basisbedrag voor roodstand genoemd.

Dit bedrag, dat kan variëren van €3 tot €15, en bij sommige banken zelfs tot €20, leidt echter tot absurde situaties waarbij een vast bedrag van €12 in rekening wordt gebracht voor een debetstand van slechts twee euro op één dag. Dit is verrassend, aangezien voor rekening-courantkredieten van meer dan €250 een pro-rata renteberekeningsmethode wordt toegepast (meestal 8-14 procent per jaar), wat betekent dat er slechts een paar cent per dag betaald zou moeten worden voor een rekening-courantkrediet van twee euro. Paradoxaal genoeg is het dus beter om een paar dagen een schuld van €250 op je bankrekening te hebben dan een dag een schuld van twee euro.

5 miljoen Nederlanders worden elke maand door dit probleem getroffen.

Om een einde te maken aan deze oneerlijke situatie overwegen Socialistische Partij en Partij voor de Dieren-Kamerleden in de Tweede Kamer een wetsvoorstel in te dienen om deze vaste minimumtarieven af te schaffen, evenals boetes voor geweigerde betalingen en aanmaningen aan klanten om hun te hoge limiet aan te geven. “De gemiddelde bankklant in Nederland betaalt alleen al voor verschillende bankkosten €95 per jaar”, leggen de Kamerleden uit, waarbij ze aangeven dat deze kosten “ongeveer 5 miljoen klanten per maand treffen”.

Het moet gezegd worden dat deze kosten nogal ondoorzichtig zijn. De tariefvoorwaarden van Nederlandse banken zijn vaak moeilijk te begrijpen en in de meeste gevallen komt de klant pas achter het bedrag dat voor deze kosten wordt ingehouden wanneer hij zijn maandelijkse afschrift of pushbericht ontvangt. Vooral omdat deze kosten “worden toegepast ongeacht het bedrag en de duur van de debetstand, zonder economische rechtvaardiging”, aldus de afgevaardigden. Dus ongeacht de omstandigheden brengt de bank altijd een vast bedrag in rekening.

4,2 miljard euro per jaar voor Nederlandse banken

De afgevaardigden veroordelen de huidige “huren” voor banken, omdat deze bedragen elk jaar aanzienlijke inkomsten voor bankinstellingen genereren. Volgens een schatting van De Nederlandsche Bank (DNB) uit 2023 genereren deze bankvergoedingen en boetes jaarlijks ongeveer 4,2 miljard euro voor Nederlandse banken.

Met dit in gedachten zijn de Kamerleden van mening dat “banken zichzelf verrijken ten koste van de financiële kwetsbaarheid van miljoenen Nederlanders”, vooral degenen die zich in de meest onzekere financiële situatie bevinden en een grotere kans lopen om aan het einde van de maand in de min te staan. Dit geldt met name voor studenten, jonge gezinnen en mensen met tijdelijke arbeidscontracten, die een aanzienlijk deel vormen van degenen die regelmatig te maken krijgen met kosten voor rood staan.